Spis treści

Jak wypełnić formularz PCC-3, ile mamy czasu, gdzie złożyć deklarację i co nam grozi za przekroczenie terminu złożenia deklaracji PCC-3? Już odpowiadamy…

Gdzie złożyć deklarację PCC-3

Złożenie deklaracji PCC-3 może odbyć się osobiście w urzędzie skarbowym odpowiednim dla Waszego miejsca zamieszkania. Możemy także zapłacić PCC on-line, pod linkiem: https://www.podatki.gov.pl/pcc-sd/pcc/e-deklaracje-pcc/formularze-pcc/.

Z powodu pewnych ograniczeń związanych z pandemią Covid-19, sugerujemy łatwiejsze i szybsze rozwiązanie, czyli rozliczenie się zdalne.

Ile mamy czasu i co nam grozi za przekroczenie terminu złożenia deklaracji PCC-3?

Na złożenie deklaracji PCC-3 mamy 14 dni od daty zakupu. W przypadku przekroczenia tej wartości musimy liczyć się z mandatem wystawionym przez urząd skarbowy. Wyniesie on od 280 zł (1/10 kwoty płacy minimalnej) do 20-krotności minimalnego wynagrodzenia, czyli 56 000 zł.

Jak wypełnić formularz deklarację PCC-3?

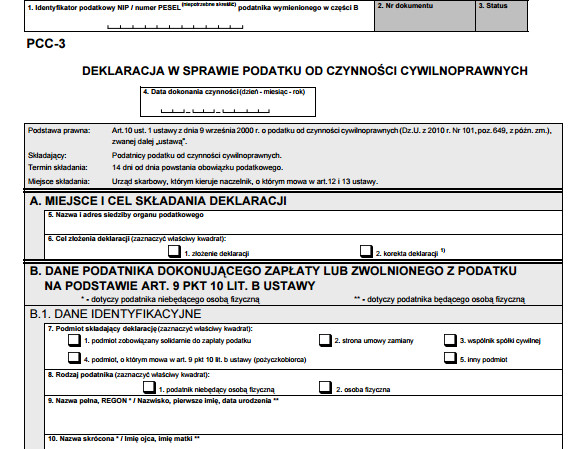

Wypełnienie deklaracji PCC-3 rozpoczynamy od wpisania w polach 1 naszego numeru PESEL oraz dokładnej daty sprzedaży w polu 4. Następnie przechodzimy do rubryki A. W rubryce A interesują nas głównie pola 5 i 6. W piątym wpisujemy swój urząd skarbowy, w 6 zaznaczamy, że celem jest „wypełnienie deklaracji”.

Teraz przechodzimy do części B1. Tutaj interesują nas pola 7, 8, 9 i 10. W polu siódmym zaznaczamy, że składającym deklarację jest „inny podmiot”. Ale nie zawsze. Jeśli po stronie kupujących jest więcej niż jedna, osoba na druku zaznaczamy punkt 1 (podmiot zobowiązany solidarnie do zapłaty podatku) i do deklaracji dołączamy załącznik PCC-3/A, w którym należy wskazać współwłaściciela pojazdu. W punkcie 8 zaznaczamy opcję „osoba fizyczna”, natomiast w kolejnych polach, 9 i 10 – wpisujemy nasze dane oraz imiona rodziców.

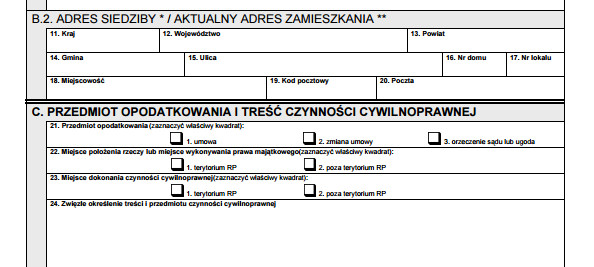

W rubryce B2 podajemy aktualny adres zamieszkania.

Część C. Tutaj interesują nas pola 21, 22, 23 i 24. W polu 21 zaznaczamy „umowa”. W kolejnych deklarujemy czy z pojazdu będziemy korzystać przede wszystkim na terenie Polski (22) oraz czy motocykl został kupiony na terenie naszego kraju (23). Ostatnie, 24 to miejsce na krótki opis motocykla, a więc musimy napisać markę, model, rocznik, pojemność silnika, numer rejestracyjny, nr VIN, oraz dane zbywcy.

Składanie PCC-3 c.d.

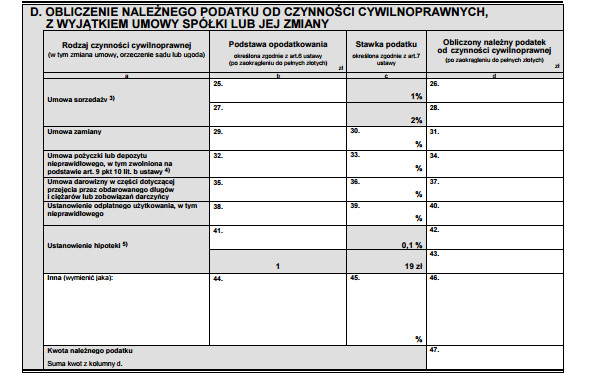

Przechodzimy do części D deklaracji PCC-3. W punkcie 27 wpisujemy wartość zakupionego pojazdu. Obliczamy ją na podstawie przeciętnych cen tego modelu na rynku z uwzględnieniem stanu i stopnia zużycia. W pola 28, 47 i 54 wstawiamy wysokość podatku do zapłacenia, stawka wynosi 2% wartości pojazdu. Nie trudno zgadnąć, że od motocykla wartego 10 tys.zł zapłacimy 200 zł.

Jeśli zaniżymy wartość pojazdu, urzędnicy mają prawo powołać rzeczoznawcę wyceniającego nasz pojazd.

– Organ podatkowy, jeżeli zweryfikuje, iż wartość wskazana przez strony umowy nie odpowiada wartości rynkowej, wzywa podatnika do złożenia wyjaśnień. A także dostarczenia stosownych dokumentów mających wpływ na ustalenie zobowiązania podatkowego, np. dokumentów potwierdzających stan techniczny pojazdu. Jeśli pomimo złożonych wyjaśnień organ podatkowy uzna, iż wartość samochodu nie odpowiada wartości rynkowej, wzywa podatnika do jej podwyższenia w terminie nie krótszym niż 14 dni od dnia doręczenia wezwania. Podając przy tym wartość według własnej, wstępnej oceny.

W przypadku, gdy podatnik w odpowiedzi na ww. wezwanie poda wartość nieodpowiadającą wartości rynkowej, organ podatkowy dokona jej określenia z uwzględnieniem opinii biegłego lub przedłożonej przez podatnika wyceny rzeczoznawcy. Jeżeli organ podatkowy powoła biegłego, a wartość określona z uwzględnieniem jego opinii różni się o więcej niż 33 proc. od wartości podanej przez podatnika, koszty opinii ponosi podatnik – podała Barbara Szalińska, rzecznik prasowy Izby Administracji Skarbowej w Gdańsku.

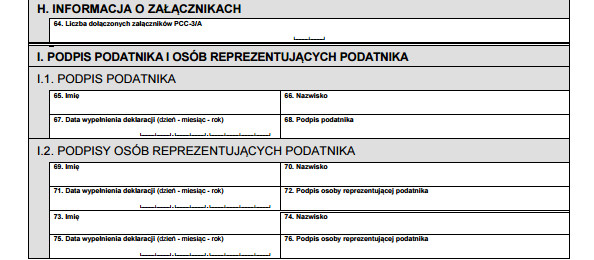

W rubryce H, w polu 64 wskazujemy liczbę dołączonych załączników PCC-3/A (druk wskazujący na pozostałych kupujących).

Teraz pozostaje tylko rubryka I1, w której wpisujemy nasze imię, nazwisko, datę wypełnienia formularza oraz podpis.

Rubryka I1: wypełnianie deklaracji kończymy wpisaniem naszego imienia i nazwiska, daty uzupełnienia druku oraz podpisem.

Czy zawsze musimy zapłacić podatek PCC-3?

Jeśli kupujemy motocykl z komisu, a stroną sprzedającą jest „komisant”, jesteśmy zwolnieni z podatku PCC. Jeśli komis pośredniczy w sprzedaży, a na umowie widnieją dane osoby prywatnej (np. poprzedniego właściciela), musimy opłacić 2 proc. podatku. Podatku PCC-3 nie będziemy musieli płacić w przypadku, gdy kupimy pojazd po leasingowy od firmy bądź banku.

Zostaw odpowiedź